“O todo é maior do que a simples soma das suas partes” - Aristóteles.

Capítulo 2

A EMPRESA COMO UM SISTEMA ABERTO

SUBSISTEMAS DO SISTEMA EMPRESA

MODELOS E PROCESSOS DE GESTÃO

O entendimento da empresa como um sistema aberto é relativamente recente. Nele, a organização é vista como parte de um sistema maior, sendo que a soma das partes forma um organismo vivo que se relaciona com o ambiente com frequência.

A estrutura dos sistemas abertos é constituída, principalmente, pela interação das empresas com a sociedade, em que recursos são introduzidos e processados, assim como há a saída de produtos e serviços que influenciarão padrões de vida e o desenvolvimento da sociedade.

O ambiente externo está em permanente e rápida transformação. Ele oferece oportunidades e ameaças que interferem no cumprimento da missão da empresa. Tal interação, intercâmbio das organizações com o ambiente, submete-as à pressão e é capaz de moldar produtos, técnicas e estruturas, uma vez que, quando ocorre uma mudança no ambiente externo, as empresas se transformam para poderem se adaptar à nova realidade e se manterem competitivas..

Ao final deste capítulo, será possível compreender:

Para uma melhor compreensão das questões que envolvem os objetivos anteriores, o capítulo está dividido em

Unidade 1 - A empresa como um sistema aberto

Unidade 2 - Subsistemas do sistema empresa

Unidade 3 - Modelos e processos de gestão

Unidade 1

“O todo é maior do que a simples soma das suas partes” - Aristóteles.

A estrutura empresarial e a forma como os gestores enxergam a interação das empresas com o ambiente têm passado por diversas transformações, impulsionadas pelas mudanças que ocorrem no mundo. Até meados dos anos 50, a teoria clássica da administração via as organizações como estruturas sem conexão com o ambiente externo, sendo este pouco considerado pela gestão.

Contudo, desde os anos 50, diversos autores têm desenvolvido diferentes análises sobre o sistema que ficou conhecido como administração por objetivos (APO), caracterizado pela afirmação de que qualquer atividade deve partir do planejamento estratégico, com base nos objetivos da organização como um todo, considerando todas as suas partes funcionais ou sistemas.

Tome Nota

A palavra “sistema” denota um conjunto de elementos interdependentes e interagentes ou um grupo de unidades combinadas que formam um todo organizado. O sistema é um conjunto ou combinações de coisas ou partes formando um todo unitário (CHIAVENATO, 2003).

A teoria dos sistemas da administração parte dos estudos da teoria geral de sistemas de Bertalanffy, biólogo alemão que iniciou um movimento que defendia a ideia de uma ciência unificada, sendo possível construir modelos com aplicação em diversas áreas de estudo, através de uma estrutura que vinculasse todas as disciplinas científicas mediante suas relações lógicas

Essa teoria traz consigo a ideia de interconexão das diferentes áreas de estudo, possibilitando a análise dos sistemas sociais e de suas relações com o ambiente. Sendo assim, as organizações passam a ser vistas como um organismo vivo, que existe no ambiente e luta pela sua existência.

Trazendo esse conceito para a gestão empresarial, as organizações interagem com a sociedade de maneira completa, sendo um sistema em que os recursos são introduzidos e processados e em que há a saída de bens e serviços. Essa interação com o ambiente faz com que as empresas sejam consideradas um sistema aberto, interconectado com seus subsistemas, e com influência sobre as pessoas, gerando valor e desenvolvimento para a sociedade.

De acordo com Chiavenato (1987), a teoria geral dos sistemas parte de três premissas básicas. São elas:

A

Os sistemas existem dentro de outros: cada sistema é constituído de subsistemas, ao mesmo tempo que faz parte de um sistema maior, o suprassistema. Sendo assim, os sistemas parecem ser infinitos em sua composição.

B

Os sistemas são abertos: como decorrência da premissa anterior, cada sistema existe dentro de um ambiente constituído por outros sistemas. Dessa forma, os abertos têm como característica o processo de intercâmbio infinito com outros sistemas dentro desse ambiente.

C

As funções de um sistema dependem de sua estrutura: cada sistema tem sua finalidade ou seu objetivo, que constitui seu papel de interação com outros sistemas.

De maneira geral, os sistemas podem ser classificados em: abertos, fechados, estáticos, dinâmicos ou homeostáticos.

Pode ser compreendido como o conjunto das partes em constante interação, gerando sinergias orientadas para determinado propósito e em relação de interdependência com o ambiente, sendo capaz de influenciar o meio externo e de ser influenciado por ele.

É um sistema que não possui interação com o ambiente, encontra-se isolado. Sendo o ambiente tudo aquilo que está fora dele, suas ações passam a ser um fator limitante para o sistema quando são importantes para seu objetivo. Já para Chiavenato (1987), não existe um sistema que seja absolutamente fechado, as relações entre entradas e saídas são apenas limitadas e previsíveis, gerando uma relação de causa e efeito que pode ser conhecida.

Não apresentam mudanças em sua estrutura; as alterações que porventura ocorrem se devem ao fato de que, a longo prazo, nada se mantém em seu estágio inicial.

Ao contrário dos sistemas estáticos, nestes, é possível verificar periodicamente mudanças em suas partes e, consequentemente, em sua estrutura.

Não perdem suas características básicas ao longo do tempo e, por mais que busquem sempre manter o equilíbrio original interno, adaptam-se à nova realidade, respondendo às imposições do ambiente.

Hoje, grande parte das organizações pode ser vista como um sistema aberto, que sofre interações com o ambiente onde está inserido. O processo sistêmico prevê diferentes etapas, com características distintas, tais como:

Entradas (inputs)

São os componentes do sistema, que incluem recursos físicos e abstratos, além de toda a influência e dos recursos recebidos pela interação com o ambiente.

Processamento

Tido como a ideia central da administração moderna, é uma ferramenta do pensamento sistêmico que prevê que todo sistema é dinâmico e tem processos que interligam os componentes e transformam os elementos de entrada em resultados.

Saídas (outputs)

São os resultados do sistema ou, em outras palavras, os objetivos visados ou que foram efetivamente atingidos.

Retroação (feedback)

Resultado do retorno da energia, da informação, ou saídas de um sistema, utilizado como comparação entre o planejamento e o que foi realizado. A retroação, ao fornecer feedbacks sobre o comportamento do sistema, permite que sejam efetuadas correções necessárias para que o objetivo seja alcançado. O resultado da retroação retorna para a empresa em forma de inputs.

Dessa maneira, podemos afirmar que as empresas são entidades que processam recursos e que produzem soluções em forma de bens e serviços para a sociedade. Esse processamento tem como objetivo buscar a eficiência dos meios de produção, sendo o lucro a melhor medida da eficácia empresarial.

“A riqueza produzida por uma corporação é a diferença entre o consumo por ela possibilitado e seu próprio consumo” (ACKOFF, 1981, p. 32).

A busca pela eficiência é parte integrante da controladoria estratégica que, através de seus processos, envolvendo as múltiplas áreas da empresa interagindo entre si, busca maneiras mais eficientes para realizar as tarefas propostas e alcançar os objetivos planejados. Ao analisar a empresa como um sistema aberto, verificamos que ela interage com o ambiente em diversos momentos desde o princípio, quando retira recursos do ambiente e os devolve transformados. Dentro desse contexto sistêmico, os termos “eficiência” e “eficácia” se encontram, mas é importante deixar claro que são diferentes.

“Eficiência é fazer certo as coisas; eficácia é fazer as coisas certas” - Peter Drucker.

Embora os conceitos de eficiência e de eficácia sejam bastante utilizados no mundo corporativo, ainda geram dúvidas, portanto, resumindo eficiência e eficácia, podemos dizer que:

a) Eficácia: é a capacidade de produzir uma quantidade desejada do efeito planejado, ou o sucesso na realização de um objetivo. Ela mede o grau de atingimento dos resultados, ou seja, o foco é na realização e não nos recursos gastos para atingir a meta.

b) Eficiência: consiste na preocupação em atingir o resultado da maneira mais econômica possível, com menos tempo, menos recursos etc. Uma forma de ser eficiente é manter as operações otimizadas, procurando obter o máximo de resultados com o mínimo de recursos.

A controladoria representa um papel importante na medição da eficácia e da eficiência na utilização de recursos pela entidade organizacional. Uma das missões da controladoria estratégica é garantir que as informações adequadas cheguem aos tomadores de decisões, para que se consiga uma eficácia gerencial. Para atingir a eficácia geral, ou seja, pensando em toda a empresa, é preciso contar que cada área fará sua parte, gerando sinergias e interagindo com o ambiente.

Unidade 2

A orientação sistêmica de uma empresa é refletida em sua hierarquia e em sua estrutura organizacional. Todo sistema é composto por partes, independentemente de quais sejam seus subsistemas. Um dos motivos da divisão em subsistemas coordenados e mutuamente dependentes, ou subsistemas empresariais, está ligado às necessidades operacionais da empresa, de melhorar sua capacidade de avaliar resultados e desempenho.

Surge o conceito de que a identificação e a acumulação dos resultados das atividades devem, portanto, se basear no conceito de áreas de responsabilidade e de estruturadas, idealmente sob a forma de centros de resultados e de investimentos. Assim, cada organização irá definir seu modelo de sistema com o objetivo de viabilizar a melhor forma de fornecer informações para a avaliação de desempenhos, assumindo que não existe uma única maneira. Ou seja, o dinamismo e a mutabilidade presentes nos sistemas, e já previamente discutidos, pressupõem essa não rigidez das limitações e das divisões de um sistema empresa; sendo este um dos sistemas mais complexos que existem, por ter sua divisão em subsistemas, podendo ser enfocados de muitas maneiras.

Partindo dessa abordagem, podemos enumerar seis subsistemas que trabalham e interagem entre si. São eles:

I. subsistema institucional;

II. subsistema de gestão;

III. subsistema formal;

IV. subsistema de informação;

V. subsistema social;

VI. subsistema físico-operacional

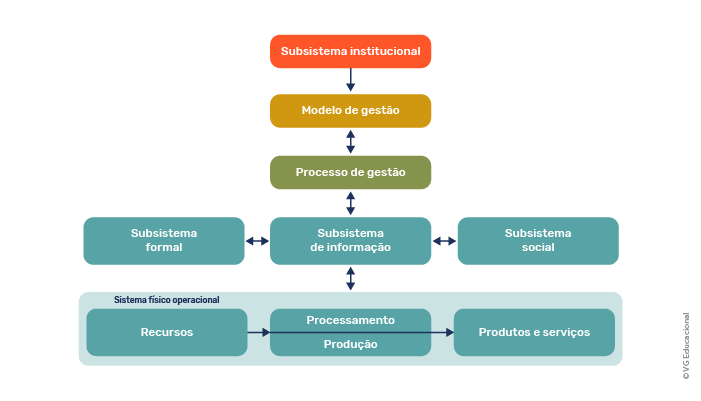

Considerado a matriz dos demais subsistemas. Representa o pensamento da alta gestão da empresa (crenças e valores dos sócios proprietários), que irá impactar todos os demais subsistemas, através do que foi estabelecido como visão, missão e valores da organização. Este sistema tem como função básica propiciar instrumentos que permitam converter os motivos, as necessidades, as crenças e os valores da alta gestão em definições que caracterizam claramente a razão de ser da empresa. Essa motivação de existência deve refletir a motivação de seus empreendedores, relacionando, de maneira formal, as motivações iniciais que levaram a começar o negócio com as atuais diretrizes.

Refere-se à estrutura organizacional da empresa, ou seja, contempla a forma como a empresa agrupa suas diversas atividades em departamentos, a amplitude administrativa, o grau de descentralização desejável, as definições de autoridade e de responsabilidade, entre outros aspectos relacionados. Este subsistema tem como uma de suas funções dotar a administração de instrumentos que permitam delegar autoridade através da especificidade de funções, do agrupamento das funções em segmentos organizacionais (departamentos, setores, centros etc.), além do estabelecimento de autoridade entre esses segmentos e da nomeação de pessoas responsáveis. Dessa forma, a distribuição de tarefas torna-se mais eficiente, economizando recursos, tempo, custos, de maneira ordenada, além de ser mais eficaz (em direção ao resultado).

Abrange o funcionamento global do sistema, pois define o processo administrativo ou o processo de planejamento, execução e controle das atividades empresariais. Diz respeito, fundamentalmente, ao processo decisório da empresa, no sentido de que atinja seus propósitos. No geral, o subsistema de gestão é eficaz quando adequadamente apoiado pelo subsistema de informação e amparado por premissas básicas, como a integração dos subsistemas, da revisão e dos ajustes, justificados pela evolução do sistema de gestão e pela delegação de responsabilidades ao gestor.

É responsável pela coleta e pelo processamento dos dados, gerando informações que atendam às necessidades de seus usuários. Seu objetivo é nutrir informativamente o sistema gerencial e operacional, gerando informações que vão apoiar a execução das atividades operacionais, bem como as fases de planejamento e controle do subsistema de gestão. Existem diversos subsistemas de informação dentro de uma organização e suas funções podem ser sintetizadas como a coleta e o processamento de dados.

Compreende o conjunto de pessoas da organização, em todos os setores e hierarquias, moldadas por todas as variáveis decorrentes das influências do ser individual e coletivo dentro da empresa, por suas características morais e culturais.

É constituído pela quase totalidade do ativo imobilizado da entidade, sendo caracterizado pelas instalações físicas e pelos equipamentos do sistema da empresa (com exceção das pessoas), necessários à operação. O subsistema físico relaciona-se com todos os demais, por exemplo, podemos dizer que ele é como o ferramental, com o qual as pessoas (subsistema social) com determinada autoridade e responsabilidade (subsistema formal), em posse das informações (subsistema de informação) e condicionadas por determinados princípios (subsistema social), interagem no processo de tomada de decisões (subsistema de gestão). Através da interação desses subsistemas são executadas as funções empresariais, no sentido de a empresa cumprir sua missão de maneira eficaz.

Abaixo, elaboramos uma representação esquemática da empresa, de seu ambiente e de seus subsistemas, enfocando a questão da eficiência dentro do subsistema físico.

Fonte: Elaborada pelo autor.

Unidade 3

Modelo de gestão pode ser definido como o modelo conceitual a ser adotado para poder gerir a empresa, que tem a sua origem nas crenças e valores que formam o que conhecemos como cultura organizacional.

Um modelo de gestão, mantido pelos valores e crenças e pela missão da organização, pode representar uma vantagem competitiva em relação aos concorrentes. Para Guerreiro (1989), os indivíduos, de maneira formal ou simbólica, tentam resolver seu problema de absorver os diversos espectros do meio ambiente trabalhando com abstrações, idealizando ou pensando em modelos.

Sendo assim, “os modelos são na realidade as imagens intelectuais sobre as quais se desenvolve o conhecimento obtido de um trabalho explícito ou não, de seleção dos elementos relevantes da porção da realidade em análise” (GUERREIRO, 1989, p. 62). Em outras palavras, são simplificações de uma determinada realidade, utilizadas como um artifício de simplificação da comunicação entre os diferentes agentes.

Tome Nota

“Modelo de gestão é produto do Subsistema Institucional e pode ser definido como um conjunto de normas e princípios que devem orientar os gestores na escolha das melhores alternativas para levar a empresa a cumprir sua missão com eficácia” (PADOVEZE, 2012).

Para Padoveze (2012), a gestão empresarial está segmentada em três aspectos:

I. operacional;

II. econômico;

III. financeiro.

Em cada atividade desenvolvida pela organização, pode-se observar cada um desses três aspectos interdependentes. No quesito operacional, podemos elencar a qualidade, a quantidade e os prazos necessários para o cumprimento das atividades. Já no aspecto econômico, seriam os recursos consumidos e os produtos e serviços gerados. Por fim, as operações, que definem prazo de recebimento e pagamento, estão ligadas ao aspecto financeiro.

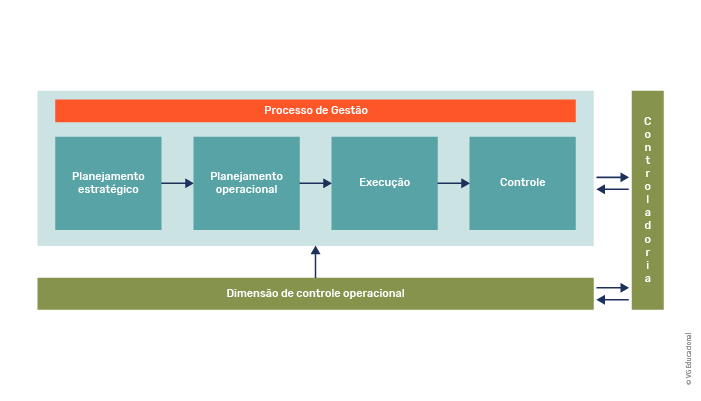

O processo de gestão, também denominado processo decisório, pode ser visto como um método ou como uma forma de realizar, harmonicamente, ações conjuntas que compreendem as fases de planejamento, execução e controle de suas áreas e atividades, para se atingir um fim organizacional desejado. Ele deve estar suportado por definições, formais ou informais, a todos os indivíduos responsáveis pela gestão da organização, com a finalidade de promover a sinergia necessária para atingir os objetivos.

No entanto, se um modelo de gestão pode ser entendido como uma abstração para idealizar como pretende conduzir sua organização à eficácia, o mesmo não ocorre com um processo de gestão. Este deve compreender um conjunto básico de definições que orientem a missão da organização com prospecções, mensurações, execuções e controles. Podemos definir processo como a sucessão de estados de um sistema, que possibilita a transformação das entradas de recursos em saídas no próprio sistema.

O planejamento é fundamental para que uma empresa seja capaz de sobreviver em um ambiente extremamente dinâmico. O processo de gestão é composto por um conjunto de etapas, como o planejamento estratégico, o planejamento operacional, a execução e o controle. O processo é fundamental para o sucesso e para o monitoramento das operações da organização, assim, os gestores ou administradores têm o controle de todas as atividades que estão sendo desenvolvidas.

O planejamento estratégico é a etapa inicial do processo de gestão; nele, a empresa define ou ajusta suas estratégias dentro de uma visão específica de futuro. Tendo como objetivo a determinação de diretrizes estratégicas em nível macro, e de diretrizes táticas em nível de áreas, o planejamento estratégico tem como produto o equilíbrio dinâmico das interações da empresa com suas variáveis ambientais.

O planejamento operacional é considerado o mais específico, pois elabora as atividades que serão realizadas, tornando mais assertiva a realização dos objetivos, projetando e prevendo os custos, o tempo e os riscos relacionados. Envolve cada tarefa ou atividade isoladamente e preocupa-se com o alcance de metas específicas. O planejamento operacional geralmente se realiza por meio do processo de elaboração de planos alternativos capazes de implementar as políticas, as diretrizes e os objetivos do plano estratégico da empresa e de seu processo de avaliação e validação.

A execução corresponde à realização do planejamento da empresa, ou seja, às ações práticas que devem ser realizadas em coerência com o que foi planejado e programado anteriormente. Nesta fase, as ações são implementadas e, a partir disso, os objetivos desejados pela organização serão ou não atingidos. A fase de execução é quando os recursos são consumidos e os produtos são gerados, com possibilidade de alterações e ajustes no planejamento para execução. Durante a execução, ocorre a materialização do planejamento, quando todas as estratégias definidas pela empresa devem se transformar em realizações, sendo importante um monitoramento constante das ações realizadas para cumprimento dos objetivos desejados.

Por fim, a fase de controle corresponde a um processo contínuo e recorrente, responsável por avaliar se os planos e a execução estão aderentes, além da análise dos desvios ocorridos, buscando identificar suas causas e estabelecer possíveis ações corretivas. Dentro do enfoque sistêmico, o controle atua como o responsável pelo feedback ou retroalimentação.

Referências:

ACKOFF, R. L. Creating the corporate future. Nova York: Wiley, 1981.

CHIAVENATO, I. Administração: Teoria, Processo e Prática. São Paulo: Mcgraw-Hill do Brasil, 1987

CHIAVENATO, I. Introdução à Teoria Geral da Administração: uma visão abrangente da moderna adminstração das organizações. 7. ed. rev. atual. Rio de Janeiro: Elsevier, 2003.

GUERREIRO, R. Modelo Conceitual de Sistemas de Informação de Gestão Econômica: uma contribuição à teoria da comunicação da contabilidade. 1989. Tese (Doutorado em Ciências Contábeis) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 1989.

PADOVEZE, C. L. Controladoria estratégica e operacional: conceitos, estrutura, aplicação. 3. ed. ver. atual. São Paulo: Cengage Learning, 2012.