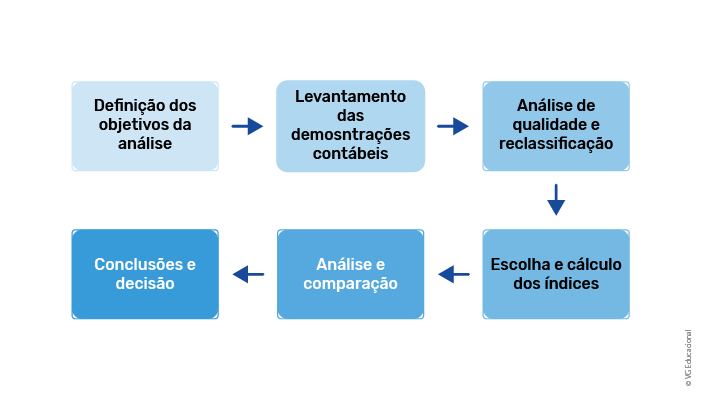

A análise das demonstrações financeiras, também conhecida como análise das demonstrações contábeis, tem o objetivo de calcular e interpretar informações a respeito da situação econômico-financeira das empresas, por meio de um conjunto de técnicas e indicadores.