A análise da situação financeira dedica-se ao estudo da capacidade da empresa de honrar seus compromissos. De forma mais prática, o que se procura entender é a capacidade de a empresa pagar suas obrigações e dívidas.

ANÁLISE DE LIQUIDEZ E ATIVIDADE

ANÁLISE DA NECESSIDADE DE CAPITAL DE GIRO (NCG)

ANÁLISE DE ENDIVIDAMENTO E RISCO DE INADIMPLÊNCIA

ANÁLISE DA SITUAÇÃO FINANCEIRA E ENDIVIDAMENTO NA PRÁTICA

O estudo da situação financeira e do endividamento é uma etapa relevante da análise das demonstrações financeiras, para compreensão da situação econômico-financeira das empresas. Neste capítulo, serão apresentados os principais índices e métricas utilizados nessa etapa.

A análise da situação financeira busca compreender a liquidez da empresa e a solvência de curto prazo. Para isso, são apresentados os índices de liquidez, características e limitações, e os índices de atividade, que fornecem informações sobre os ciclos operacional e financeiro da empresa e ajudam a complementar o estudo da liquidez. Além disso, será apresentado um modelo dinâmico da NCG e sua forma de financiamento.

Na análise do endividamento e risco de inadimplência, a atenção recai sobre a solvência de longo prazo da companhia, sua capacidade em realizar os pagamentos de juros e de quitar as amortizações das dívidas. Nesse sentido, serão estudados os principais índices de endividamento, ou estrutura, o índice de cobertura de juros e a relação entre a dívida líquida e EBITDA.

Por fim, aprendidas as principais técnicas, será apresentado um caso prático de análise da situação financeira e endividamento, tendo como base as demonstrações financeiras divulgadas pelo Magazine Luiza.

Ao final deste capítulo, será possível compreender:

Para melhor compreensão das questões que envolvem os objetivos apresentados, este capítulo está dividido em:

Unidade 1 – Análise de liquidez e atividade

Unidade 2 – Análise da Necessidade de Capital de Giro (NCG)

Unidade 3 – Análise de endividamento e risco de inadimplência

Unidade 4 – Análise da situação financeira e endividamento na prática

A análise da situação financeira dedica-se ao estudo da capacidade da empresa de honrar seus compromissos. De forma mais prática, o que se procura entender é a capacidade de a empresa pagar suas obrigações e dívidas.

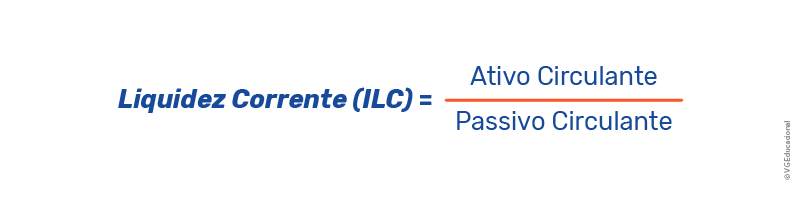

Liquidez corrente

A liquidez corrente da empresa apresenta a relação entre os seus ativos e passivos circulantes. Trata-se, portanto, de análise de curto prazo, que indica a proporção de ativos circulantes disponíveis por unidade monetária a pagar no curto prazo (passivo circulante).

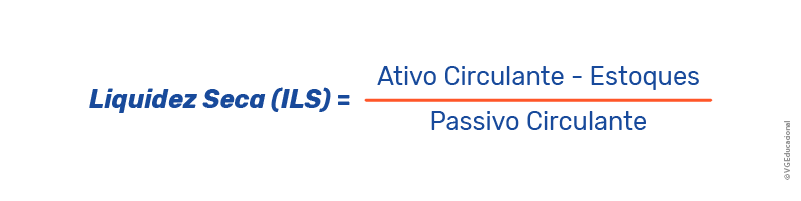

Liquidez seca

O índice de liquidez seca considera a capacidade de pagamento da empresa descontados os estoques.

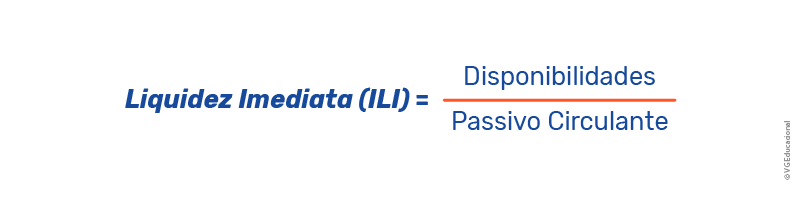

Liquidez imediata

Considerando que outros ativos circulantes podem também não ter boa liquidez, como as contas a receber de clientes, outro índice utilizado para avaliar a capacidade de pagamento é o Índice de Liquidez Imediata (ILI). Esse índice considera a relação entre as disponibilidades da empresa e o seu passivo circulante. Representa, portanto, a capacidade de a empresa honrar seus compromissos utilizando, para isso, apenas o caixa ou equivalentes de caixa, como aplicações financeiras de curto prazo.

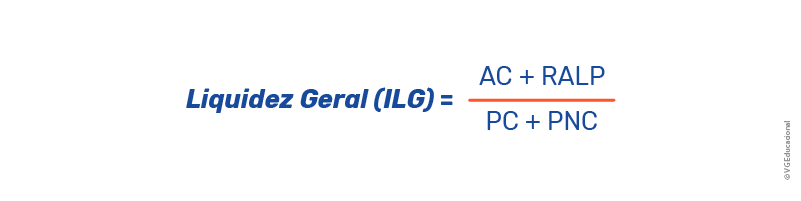

Liquidez geral

Em caminho oposto, porém complementar, o Índice de Liquidez Geral (ILG) apresenta a medida de capacidade de pagamento de longo prazo da empresa. Tal índice calcula a relação entre a soma do ativo circulante e o realizável a longo prazo com a soma do passivo circulante e o passivo não circulante.

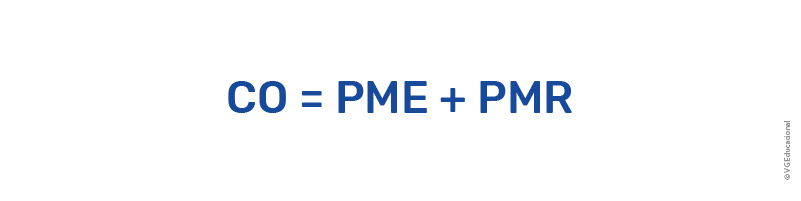

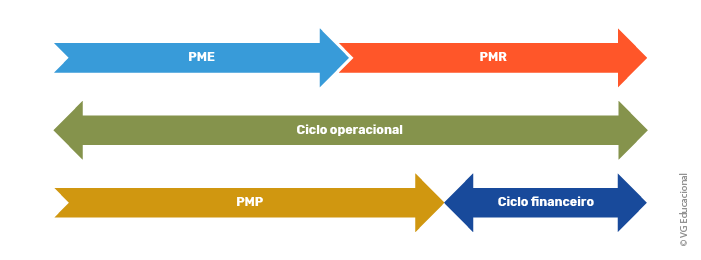

Ciclo Operacional (CO)

O Ciclo Operacional (CO) é definido como o prazo médio que uma empresa demora, em suas operações, para transformar efetivamente as compras recebidas (insumos ou mercadorias para revenda) em caixa. Esse período é composto pelo prazo médio de estoques e pelo prazo médio de recebimento das vendas.

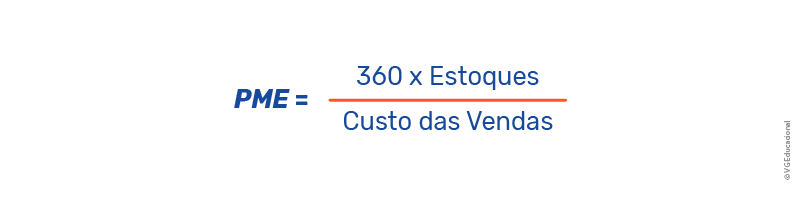

Prazo Médio de Estoques (PME)

O prazo médio de estoques representa, em dias, o tempo médio que a empresa demora para vender seu estoque. É calculado em função do custo das vendas (DRE) e dos estoques (BP), da seguinte maneira:

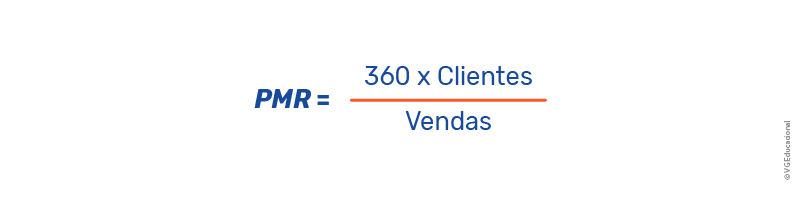

Prazo Médio de Recebimento (PMR)

O prazo médio de recebimento das vendas representa, em dias, o tempo médio que a empresa demora para receber de seus clientes. É calculado em função das vendas (DRE) e das contas a receber (BP), da seguinte maneira:

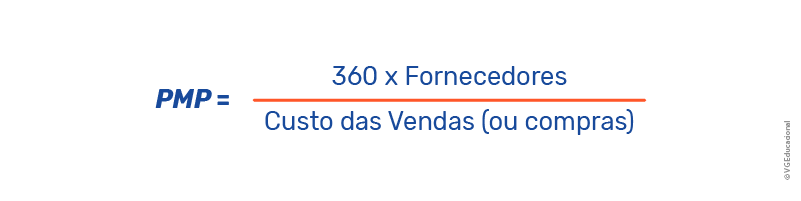

Prazo Médio de Pagamento (PMP)

Do momento em que as mercadorias ou insumos são recebidos até o momento de seu pagamento, decorre um prazo conhecido como Prazo Médio de Pagamento (PMP). Ele pode ser calculado em função do custo das vendas (DRE) e dos fornecedores (BP), da seguinte maneira:

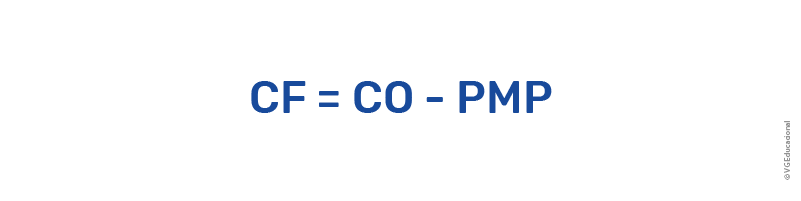

Ciclo Financeiro (CF)

O ciclo financeiro da empresa é a diferença entre o CO e o PMP. Pode ser entendido, portanto, como o período em que as atividades da empresa, do ponto de vista da situação financeira, ficam descobertas, portanto, precisam ser financiadas por capital de giro.

A figura a seguir mostra essa relação.

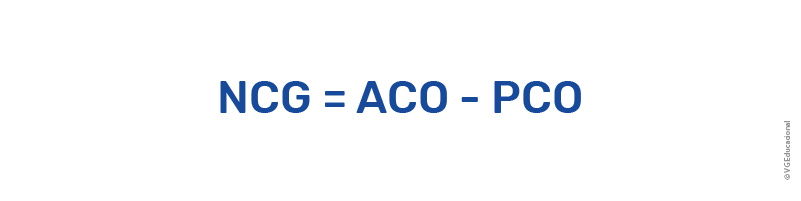

Necessidade de capital de giro

A parcela do ativo circulante dita cíclica é denominada Ativo Circulante Operacional (ACO). Os demais ativos circulantes podem ser referenciados como ativos financeiros, como é o caso das aplicações financeiras de curto prazo, das disponibilidades.

Parte desses ativos circulantes operacionais é financiada pelos chamados Passivos Circulantes Operacionais (PCO). Considera-se Necessidade de Capital de Giro, ou NCG, as parcelas do ACO que não são totalmente cobertas pelo PCO da empresa.

Financiamento da NCG

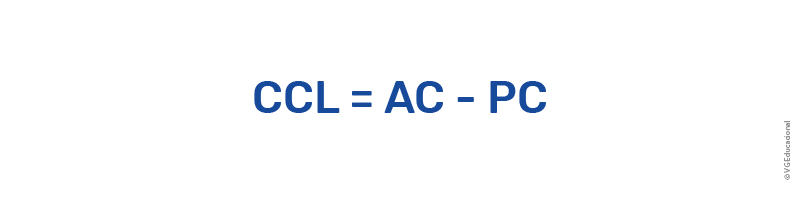

Capital Circulante Líquido (CCL) ou capital de giro líquido

O capital circulante líquido, como o nome indica, equivale à diferença entre o ativo circulante e o passivo circulante.

Portanto, o CCL pode ser calculado como:

O CCL pode ser visto como a parcela do passivo de longo prazo da companhia (PNC + PL) que excede os investimentos em ativos de longo prazo (ANC). De outra forma, o CCL de uma empresa representa a parcela dos recursos de longo prazo, ditos Recursos Onerosos de Longo Prazo (ROLP), que está disponível para financiar as atividades de curto prazo da empresa. O CCL ajuda a financiar, portanto, a NCG da empresa.

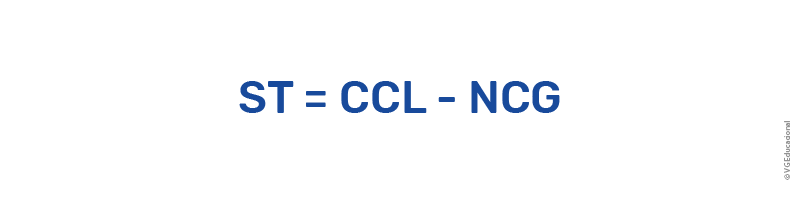

Saldo em Tesouraria (ST)

A diferença entre o CCL e a NCG é conhecida como Saldo em Tesouraria (ST). Se ST > 0, mais confortável pode ser a situação financeira da empresa. Se ST < 0, a empresa pode estar caminhando para uma situação de insolvência.

Análise prospectiva da NCG

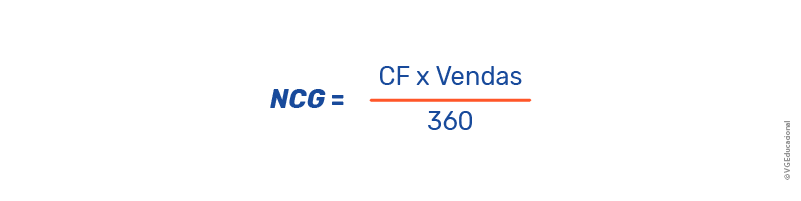

A NCG também poderia ser representada como função das vendas diárias.

Em que CF é o ciclo financeiro da empresa, em dias de vendas. Essa formulação ajuda a perceber a NCG como função das vendas, o que ajuda a explicar como ela pode crescer de um período para outro exclusivamente pelo aumento no nível de atividade da empresa.

Os investimentos realizados pelas empresas geralmente são financiados: ou por capital próprio, dos acionistas, sócios ou lucros retidos; ou capital de terceiros, por empréstimos e financiamentos ou emissão de títulos. A presença do capital de terceiros é justificada, até certo ponto, por apresentar um custo mais baixo para a empresa, em relação ao capital próprio, e por trazer alguns benefícios, como os fiscais. No entanto, o endividamento excessivo pode trazer riscos que precisam ser avaliados.

Endividamento total

Considerando apenas o passivo oneroso, o endividamento total de uma empresa busca relacionar a participação relativa das dívidas da empresa (uso de capital de terceiros) em relação ao capital total que a financia (PL + Dívida total). Conforme destaca Damodaran (2005, p.113), ele pode ser calculado pela seguinte fórmula:

Dívida líquida/EBITDA

A relação entre a dívida líquida e o EBITDA da empresa apresenta o percentual que a dívida da empresa, líquida das disponibilidades, representa de sua geração de caixa. Como se sabe, o EBITDA é utilizado como referência de resultado operacional da empresa, uma vez que representa os ganhos (resultado) antes do pagamento de juros, impostos e depreciação. Trata-se, portanto, de boa referência para a análise da capacidade de pagamento das obrigações.

Índice de cobertura de juros

O índice de cobertura, como o nome indica, apresenta a capacidade de a empresa pagar juros a partir de seus lucros. Quanto maior for esse índice, maior será a folga da empresa, em termos de resultado operacional, disponível para o pagamento dos juros das suas obrigações.

Como a depreciação e a amortização reduzem o lucro operacional (EBIT), mas não representam efetivamente saída de caixa, pode-se calcular o ICJ, como alternativa, utilizando o EBITDA.

Como exemplo prático da análise da situação financeira e endividamento, serão utilizados os dados econômicos e financeiros da companhia Magazine Luiza, nos anos de 2018, 2019 e 2020, conforme os demonstrativos financeiros apresentados no Capítulo 1. Considerando os objetivos, os índices serão apresentados em uma perspectiva interna, com comparação exclusivamente histórica. Na prática, os analistas devem estudar o setor de atuação e o negócio da empresa e podem fazer também comparações com empresas do mesmo segmento de atuação.

Análise da situação financeira

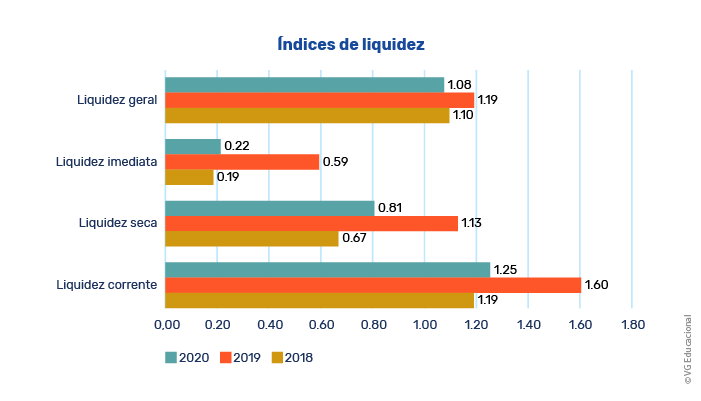

Os índices de liquidez do Magazine Luiza, referentes aos anos de 2018, 2019 e 2020, estão apresentados no gráfico a seguir.

Obs.: as análises aqui apresentadas têm objetivo exclusivamente educacional, são colocadas com o único propósito de exemplificar e praticar os conceitos estudados na disciplina e não representam qualquer opinião profissional ou recomendação em relação à empresa.

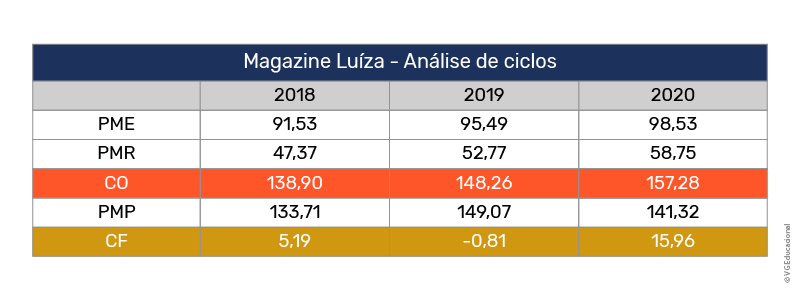

A tabela a seguir apresenta os prazos médios e os ciclos operacional (CO) e financeiro (CF) da companhia.

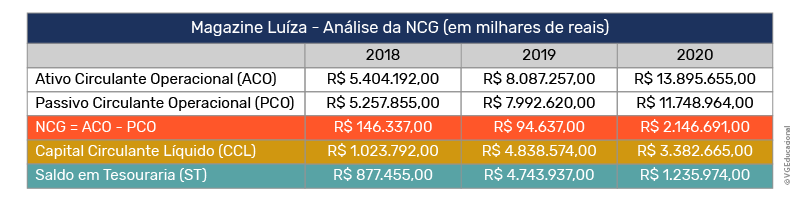

A próxima tabela apresenta a NCG, o CCL e o ST do Magazine Luiza no período em análise. Cabe esclarecer que o ACO foi calculado como a diferença entre o AC e as disponibilidades da empresa (caixa, equivalentes de caixa e aplicações financeiras). Do outro lado, o PCO da companhia foi considerado como a diferença entre o PC e os empréstimos e financiamentos de curto prazo.

Análise de endividamento e risco de inadimplência

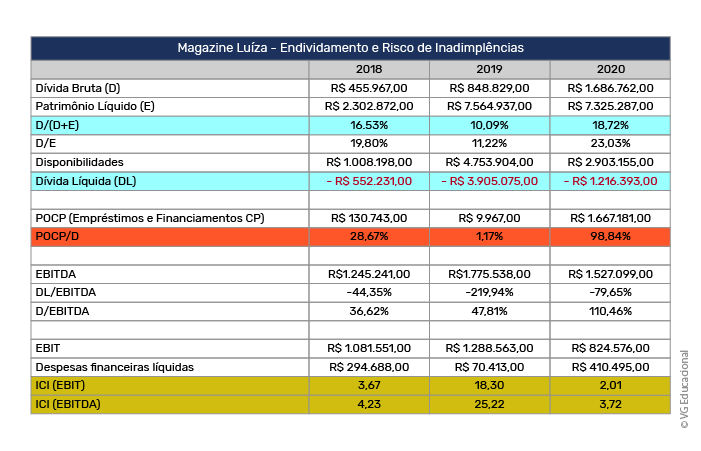

Os índices de endividamento do Magazine Luiza estão expressos na tabela a seguir.

Aqui vale relembrar que, nesse conceito, considera-se capital total a soma dos empréstimos e financiamentos de curto e longo prazos com o patrimônio líquido, ou seja, o total dos recursos onerosos que financiam a empresa mais o patrimônio líquido.

RESUMO

Neste capítulo foram introduzidos os principais aspectos relacionados à análise da situação financeira e endividamento das empresas.

Foram apresentados os índices de liquidez, destacando suas características e limitações, especialmente por representarem aspectos mais estáticos da companhia. Foram abordados os prazos médios e os ciclos operacional e financeiro da empresa, em complemento ao estudo da liquidez, uma vez que possibilitam visualizar melhor as atividades da empresa e os impactos na situação financeira.

O capítulo abordou, ainda, a visão dinâmica da Necessidade de Capital de Giro (NCG), que considera todos os ativos e passivos circulantes operacionais. Destacou, também, as possibilidades de financiamento da NCG, o papel do Capital Circulante Líquido (CCL) e os possíveis impactos no Saldo em Tesouraria (ST).

Na análise de endividamento, foram debatidos os índices de endividamento e a relação dívida líquida/EBITDA como instrumentos que podem avaliar a solvência de longo prazo da companhia. Além dos Índices de Cobertura de Juros (ICJ), que auxiliam na análise da capacidade de pagamento e risco de inadimplência.

Por fim, o capítulo apresentou um exemplo de aplicação prática, com o objetivo principal de explorar os cálculos e a interpretação dos índices, em especial, quando analisados em conjunto e em complemento, de forma a consolidar os conceitos estudados e a despertar o interesse em avançar e aprimorar o processo.