RESUMO

Neste capítulo, foram apresentadas as principais medidas de desempenho econômico, que buscam compreender e investigar a capacidade de geração de resultado (lucros) da empresa em relação aos diferentes fatores que o influenciam, como ativos, vendas e capital investido. Foram estudados os índices de rentabilidade, lucratividade, giro e o valor econômico adicionado (EVA).

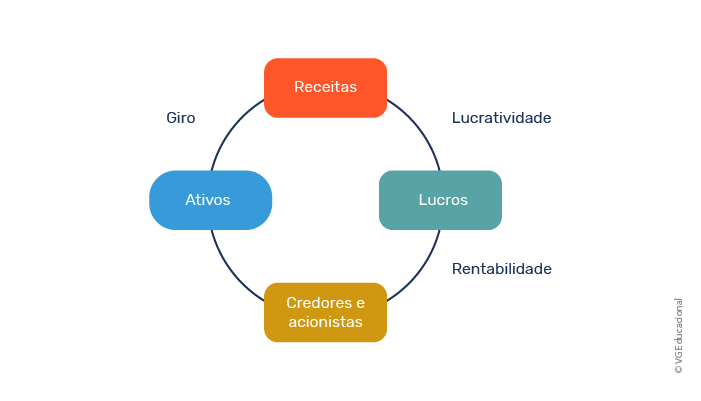

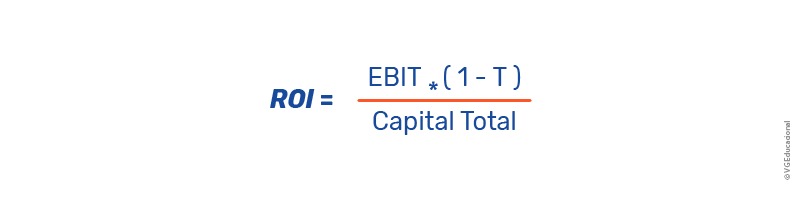

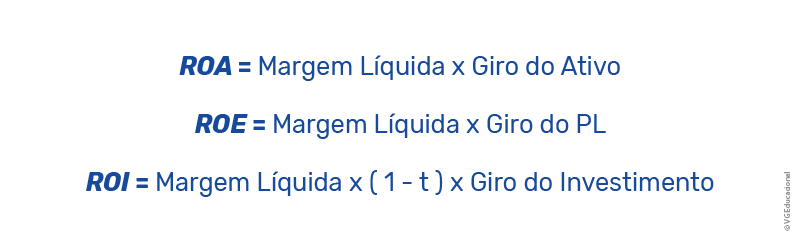

Foram apresentados os índices de rentabilidade ROI, ROE e ROA, que buscam investigar o desempenho econômico da empresa analisando a relação entre a geração de lucro operacional, ou líquido, e os ativos e as diferentes fontes de financiamento utilizadas pela companhia e que contribuíram para o seu alcance.

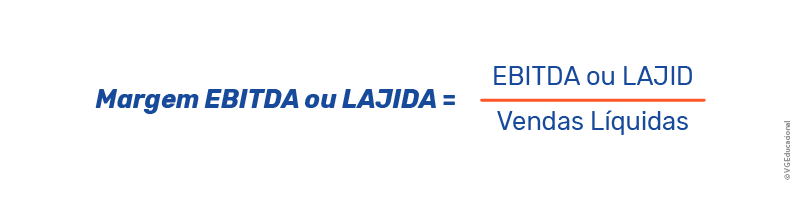

Quanto aos índices de lucratividade, o foco do estudo foram as margens bruta, operacional, EBITDA e líquida, que representam o quanto a empresa gerou de resultado, considerando as suas diferentes perspectivas, para cada unidade monetária de vendas.

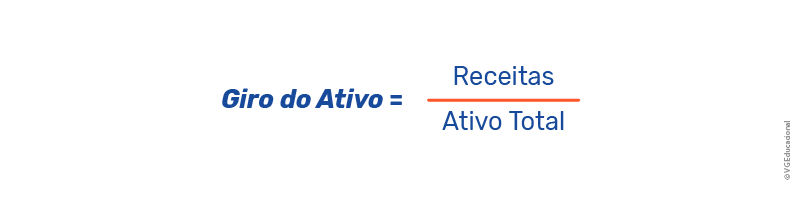

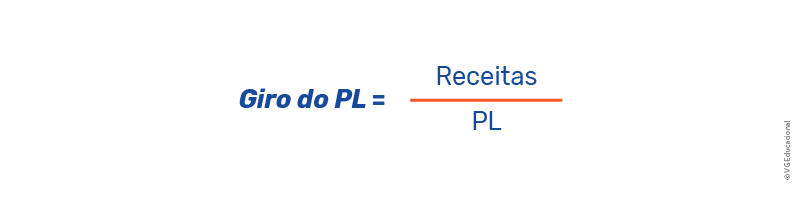

O estudo da lucratividade foi complementado pela análise de giro, que está relacionada à capacidade de a empresa gerar vendas, considerando suas diferentes fontes de financiamento e o ativo total. O estudo da rentabilidade foi, então, complementado considerando o seu desmembramento entre margens e giros.

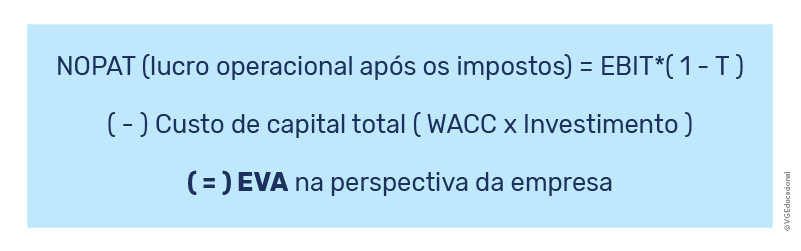

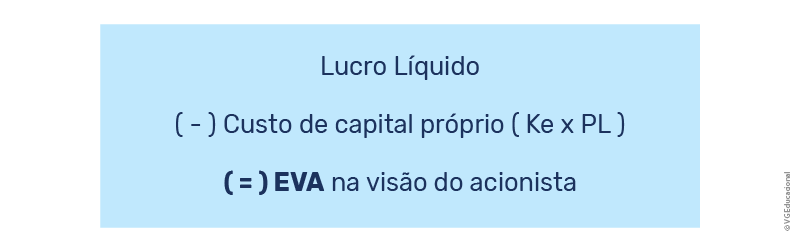

Foi apresentado, ainda, o conceito de valor econômico adicionado, ou EVA, do termo em inglês, que pode ser interpretado como o excesso de retorno que a empresa consegue gerar para o acionista. Representa uma espécie de lucro ou resultado econômico da empresa, ou lucro residual, aquele que resta depois de deduzidos todos os custos e despesas, incluindo o custo de capital.

Por fim, foram calculados os principais índices de rentabilidade, lucratividade e giro do Magazine Luiza nos anos de 2018, 2019 e 2020, como exemplo de aplicação prática da análise do desempenho econômico.